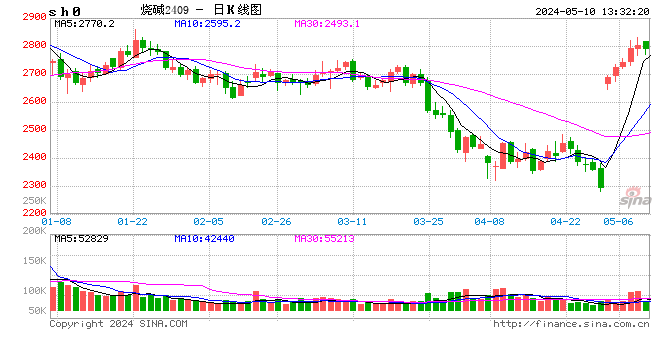

- 发布日期:2024-03-08 06:36 点击次数:149

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

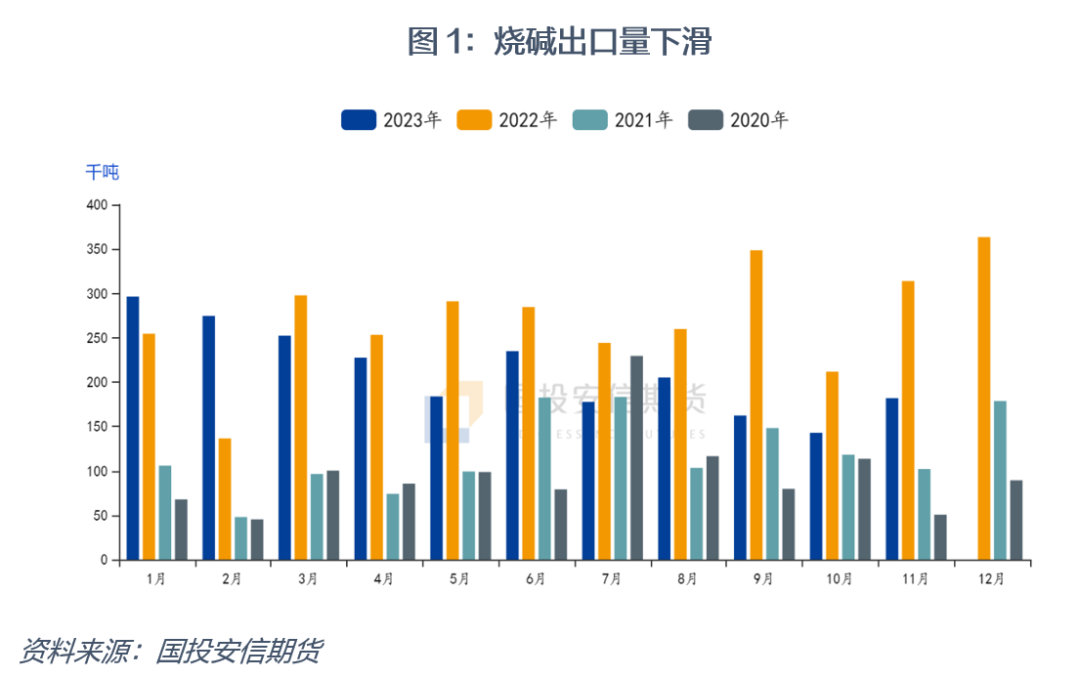

通常情况下我国烧碱出口量占总产量的比重并不多,且相对稳定。2022年出口量激增是由于国际局势动荡,能源危机之下欧洲氯碱开工受到较大影响。2023年烧碱月度出口数据整体呈现下滑态势,对欧洲的出口基本已经恢复常态。2023年上半年出口量仍然相对较高,预计2024年烧碱出口相对于2023年整体会有所下滑,如果按照下降10%的量来计算,则每月烧碱出口下滑在2万吨左右。

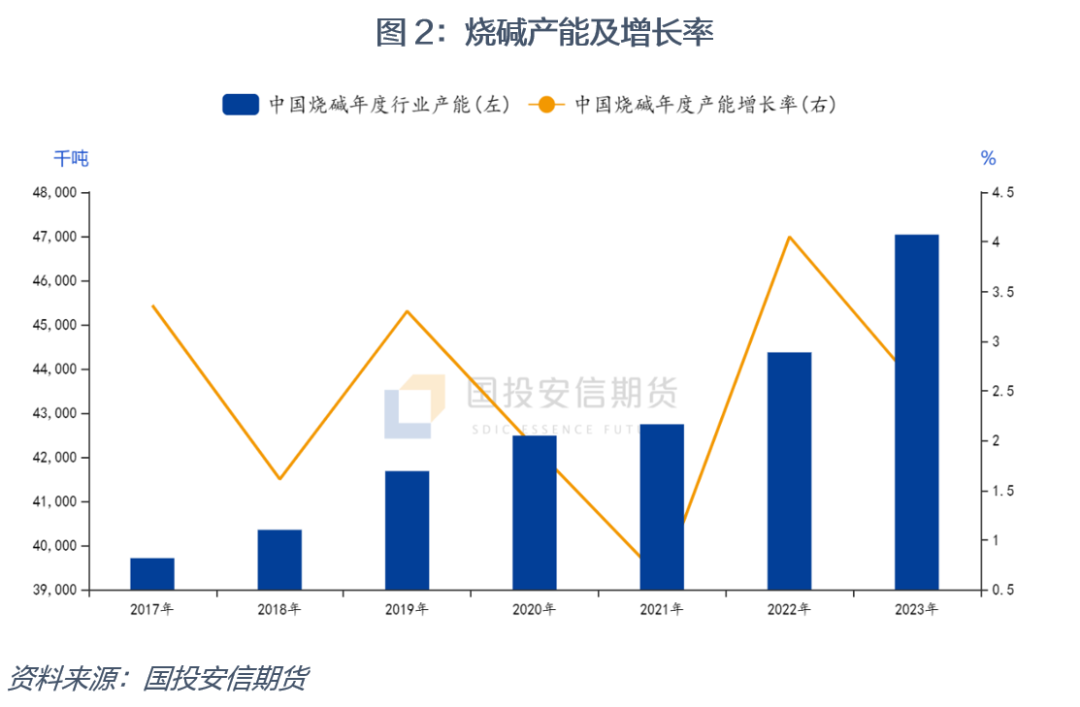

从供应端来看,2023年氯碱总计产能4779万吨,新增产能102万吨,其中,杭州8万吨,江西19万吨,新疆15万,福建54万吨,河北6万吨。

2024年我国可能落地的拟建烧碱产能有约208万吨,供应端有一定增量,如果都能投产,按照80%产能利用率,增量166万吨,月均不到14万吨,但投产时间并不是在年初,综合全年月均对折7万吨左右。下游方面虽有部分下游如氧化铝、纸浆、新能源仍有计划投产产能,但下游产能投放量对于烧碱的需求增长,消化烧碱产能投放带来的产量增长会有一定难度。2024年下游消费需求的复苏情况直接决定烧碱供需的平衡问题,最终反映在库存的波动上。

综合以上,下游新增产能叠加经济复苏拉动,带来的烧碱需求增长,和烧碱扩产带来的供应增加,以及出口的下滑带来的供应增加,两者或呈弱平衡态势。整体库存水平或跟2023年相仿。

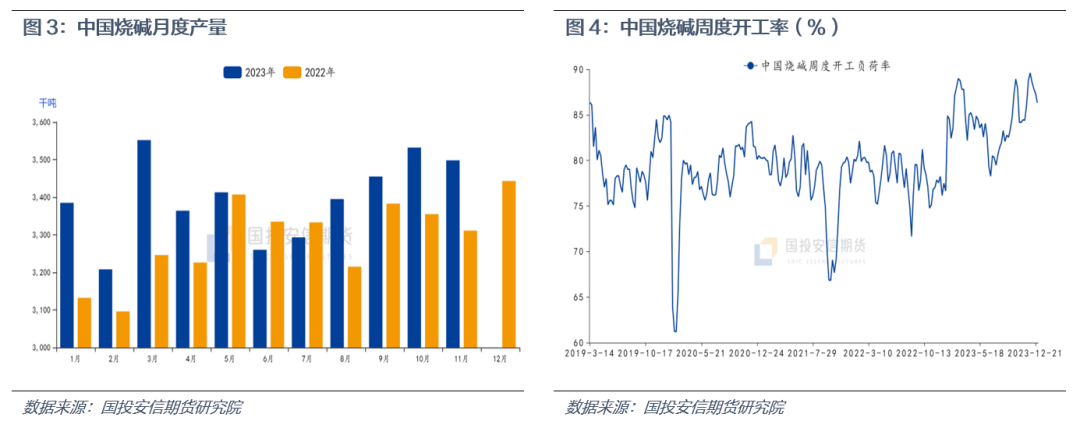

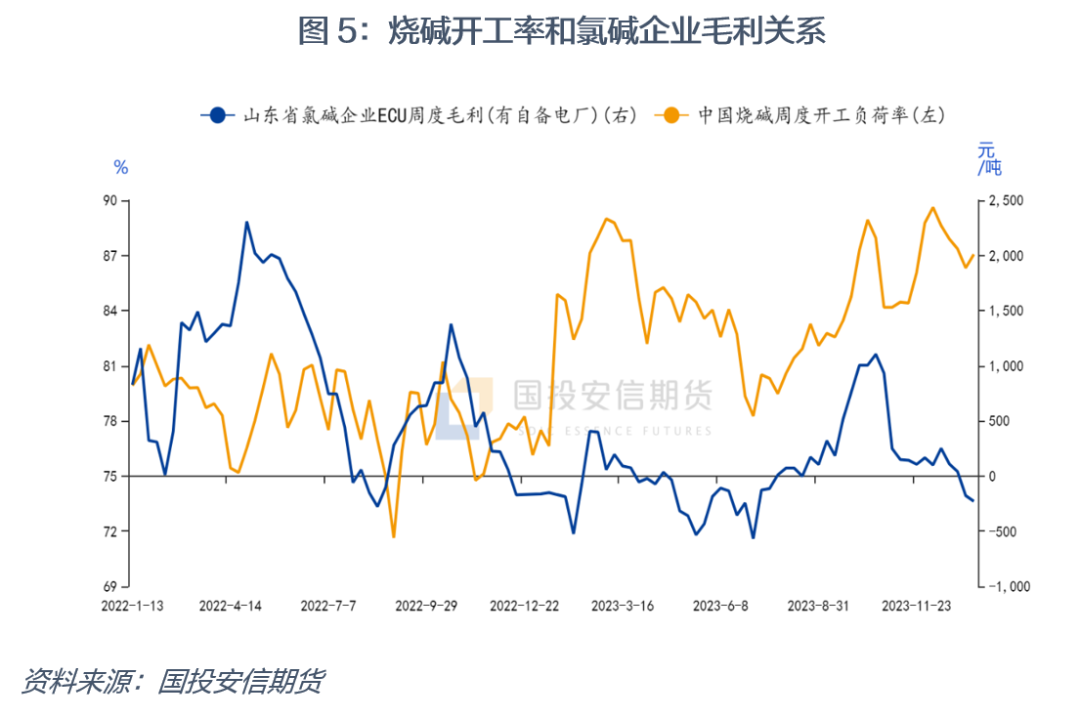

从烧碱开工率和氯碱企业毛利的数据来看,两者之间呈现明显的同向波动趋势,随着盈利能力的提升,烧碱开工率会随着提升,而随着盈利能力的下滑,烧碱开工率也会随之下滑。但从年度对比来看,2023年氯碱企业整体盈利能力较差,但烧碱的开工率确整体提升。我们都知道PVC这两年因为房地产的拖累,消费需求疲软,亏损情况较为突出。氯碱企业的盈利来源主要来自于烧碱。因此,尽管整体盈利水平下滑,但烧碱开工率依旧再提升。2024年对于房地产复苏仍然面临诸多困境,但从政策层面给与支持的力度较大,下半年地产复苏仍然可以有所期待,另外,PVC价格已经在底部区域徘徊日久,只要成本端没有明显提升,仅从PVC价格来看,很难有下行空间。下半年如果PVC能够走出低位区域,随着盈利的提升,对于烧碱来说,可以减轻一些盈利的压力,对于烧碱的开工和价格会产生一定影响,这是需要关注的。

综合以上来看,2024烧碱供需增量弱平衡,供应端或相对过剩,需要关注投产的节奏。需求复苏情况,关注政策变化,以及关键数据表现。库存总体水平与2023相当,或略高。另外,需要关注库存季节性上的不均衡性,关注时间节点。还有一点就是,能源供应也会对行情有很重要的影响,需要关注能源供应的问题可能阶段性的对烧碱上下游开工以及消费产生影响。

国投安信期货

高级分析师 牛卉 期货投资咨询证号:Z0011425

新浪合作大平台期货开户 安全快捷有保障

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远